Nel 2006 il processo di unificazione e integrazione delle strutture liquidative, iniziata nel 2003 con MeieAurora si è completato, arrivando così ad una omogeneizzazione del sistema informativo e del modello organizzativo di Gruppo.

Tutti i dati e le informazioni 2006 sono quindi relative all’intero Gruppo, ed è inoltre stato possibile recuperare anche i dati del 2005 per Navale Assicurazioni, che nel Bilancio sociale 2005 non poteva essere rendicontata in quanto non ancora completamente integrata.

A ottobre 2006 è stata avviata un’importante modifica riguardante i Sistemi informativi, che prevede l’estensione anche ai Centri di Liquidazione di Gruppo (CLG) di un nuovo applicativo di tipo innovativo per la gestione dei sinistri in modalità “paperless”, ovvero senza documentazione cartacea.

Nei primi mesi del 2007, parallelamente all’introduzione dell’Indennizzo Diretto, tutti i CLG avevano già affiancato il nuovo sistema informativo alle procedure già esistenti.

Al 31 dicembre 2006 l’organico della Direzione Centrale Liquidazione di Gruppo era di 1.386 unità, così ripartite:

Nel 2006 la Direzione Centrale Liquidazione di Gruppo ha gestito circa 860.000 sinistri; le prime stime di budget per il 2007 prevedono una crescita a circa 890.000, crescita legata anche all’introduzione dell’Indennizzo Diretto, che produrrà un cambiamento nelle modalità di liquidazione e nei volumi di sinistri trattati.

Con l’Indennizzo Diretto, infatti, nella grande maggioranza dei casi (ed in base alle condizioni che devono essere verificate per la sua applicazione) l’assicurato/danneggiato sarà risarcito dalla propria Compagnia.

Questa circostanza dovrebbe portare per Unipol ad un incremento del numero dei sinistri trattati, considerato che la frequenza di sinistri riscontrata nel mercato è superiore a quella delle Compagnie del Gruppo Unipol. In altre parole, il numero di incidenti in cui gli assicurati Unipol hanno ragione è maggiore del totale dei sinistri in cui hanno torto; dal momento in cui, grazie all’Indennizzo Diretto, si lavorerà sui danni subiti dai nostri clienti, si può ipotizzare una crescita del numero dei sinistri da gestire.

La stessa introduzione dell’Indennizzo Diretto e il conseguente obbligo di erogare il servizio di liquidazione direttamente ai propri clienti spingerà Unipol a un ulteriore miglioramento dei suoi standard di servizio, aggiungendo ulteriore qualità alle modalità di servizio già in essere: call center per la denuncia dei sinistri (Sertel), liquidazione telefonica e telematica, canalizzazione degli assicurati verso carrozzerie convenzionate e in grado di erogare servizi aggiuntivi (auto sostitutiva, ecc).

L’attività della Direzione andrà sempre più caratterizzandosi verso alcuni elementi distintivi che ne hanno già garantito l’attività in questi anni e che ribadiscono la centralità del cliente e gli facilitano il percorso lungo tutto il processo liquidativo:

VOLUMI LIQUIDATI PER COMPAGNIA

I dati disaggregati dell’attività liquidativa delle diverse compagnie del gruppo forniscono un totale di 598.930 sinistri liquidati nell’anno 2006, con un incremento del 5,9% rispetto all’omologo dato del 2005. Anche nel 2006 questo incremento è superiore a quello registratosi per quanto riguarda il totale dei sinistri denunciati (+3,6%), confermando l’efficienza del processo di liquidazione e la ricerca di un incremento della velocità di liquidazione, per un maggior servizio nella liquidazione sinistri.

Tra le singole compagnie, Aurora è quella con il maggior numero di sinistri liquidati (325.406, con un incremento del 7,2% sul 2005); a seguire Unipol si attesta sui 255.715 (+4,6%). Linear ha 30.029 sinistri liquidati, con un incremento dell’8,7%, il maggiore registrato nel gruppo rispetto al 2005 (del resto Linear registrava anche il maggior incremento di denunce). Navale infine registra 23.335 sinistri, dato in linea con l’anno precedente.

VELOCITÀ DI LIQUIDAZIONE

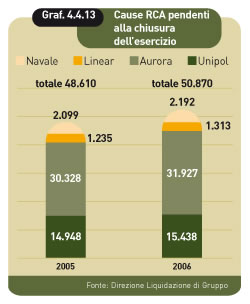

Anche nel 2006 la velocità di liquidazione dei sinistri del Gruppo Unipol registra un significativo incremento, sia rispetto al totale dei sinistri (+1,4%) che limitatamente ai soli sinistri RCA (+1,3%). Tutte le compagnie registrano un miglioramento; particolarmente elevato quello di Navale Assicurazioni.

Differenziando fra i sinistri liquidati dalla rete liquidativa ed i sinistri semplici si nota come il miglioramento della velocità di liquidazione è sostanzialmente determinato dal buon risultato della liquidazione della rete esterna, mentre Sertel è in lieve flessione rispetto al 2005 ma su valori elevati e comunque superiori al dato del 2004.

TEMPI MEDI DI LIQUIDAZIONE SINISTRI CID

Il dato che segue fa riferimento ai sinistri legati alla convenzione CID; ricordiamo che il 31/12/2006 tale convenzione è cessata, sostituita, a tutti gli effetti, dalla CARD (Convenzione fra Assicuratori per il Risarcimento Diretto), cui sono collegate l’Indennizzo Diretto (vedi riquadro) e la Convenzione Terzi Trasportati.

Il “Tempo medio di Liquidazione” è il numero dei giorni che passano tra la data di denuncia del sinistro e quella di liquidazione dei sinistri CID; nel 2005 questo dato (comprensivo di Navale Assicurazioni) evidenzia un miglioramento rispetto all’esercizio precedente. Infatti i giorni medi necessari per liquidare un danno CID a cose passano dai 58,5 nel 2005 (dato ricostruito comprensivo di Navale, e quindi differente dal dato pubblicato nel Bilancio Sociale 2005) ai 56,7 del corrente esercizio.

Questa normativa, che a prima vista potrebbe sembrare una semplice estensione della Convenzione Indennizzo Diretto (CID), porta a cambiamenti di notevole portata nel rapporto fra Compagnia ed assicurato.

Il Risarcimento Diretto prevede, infatti, l’obbligo da parte dei danneggiati di chiedere il rimborso del danno subito a seguito di un sinistro stradale alla propria impresa di assicurazione.

Ciò non avverrà per tutti i sinistri; l’ambito di applicazione del risarcimento diretto è limitato al verificarsi di alcune condizioni:

Inoltre, nel caso di lesioni al conducente, per percentuali di invalidità superiori al 9%, il pagamento delle stesse esce dalla procedura di Indennizzo Diretto e rientra nelle attuali modalità di gestione dei sinistri RCA.

Comunque, rispetto al CID, che già prevedeva la gran parte di queste limitazioni, la maggior novità sta nel fatto che per usufruire della procedura diretta e semplificata non è necessario avere la denuncia con la doppia firma ma è sufficiente una sola firma anche se non c’è accordo tra le parti.

Finora, infatti, per poter accedere alla CID era necessario che entrambe le parti coinvolte nell’incidente sottoscrivessero il modulo CAI, ovvero che fossero d’accordo nella descrizione della dinamica del sinistro e quindi nell’attribuzione delle responsabilità.

Con il risarcimento diretto, qualunque assicurato che ritenga di avere ragione, indipendentemente dal fatto che l’altra parte concordi con la sua versione delle responsabilità, può rivolgersi alla propria Compagnia di assicurazione per richiederle il rimborso del danno subito.

Sarà compito della Compagnia illustrare all’assicurato la responsabilità che risulti in base alla versione fornita dall’assicurato e, successivamente, accertare la reale dinamica del sinistro. Qualora siano verificate tutte le condizioni di applicabilità e responsabilità, la Compagnia dovrà provvedere al risarcimento del proprio assicurato.

Non solo: nel caso in cui l’assicurato risulti danneggiato (ovvero nella dinamica del sinistro “abbia ragione”), ma l’Indennizzo Diretto non risulti applicabile (ad esempio, nell’incidente sono coinvolti più di 2 veicoli, oppure è coinvolto un ciclomotore non targato), la Compagnia deve fornire assistenza al proprio assicurato per la formulazione della richiesta danni alla controparte.

L’ambito di applicazione dell’Indennizzo diretto dovrebbe riguardare, in base ai dati storici in possesso delle compagnie, almeno l’80% dei sinistri; nell’80% dei casi, quindi, l’assicurato sarà rimborsato dalla propria Compagnia, con evidenti vantaggi in termini di relazione ed economici.

Il servizio liquidativo diventerà quindi un servizio al proprio cliente, non ad una controparte; già l’utilizzo di questi due diversi termini per definire l’utente della liquidazione rende evidente la differenza introdotta dall’Indennizzo Diretto, differenza che si dovrà esprimere concretamente attraverso un miglior servizio che si preoccupi, nei confronti del cliente, di:

La gestione in Indennizzo diretto porterà indubbi benefici anche alle imprese, senza per questo andare a diminuire la prestazione fornita al proprio assicurato, ovvero il pagamento del sinistro.

Un rapporto diretto con il cliente/danneggiato consentirà di:

L’analisi delle componenti del costo del danno materiale ha fatto emergere per il 2006 la seguente composizione (fatto 100 il costo unitario):

Sostanzialmente l’incidenza delle tre voci è rimasta stabile nel corso del 2006. Va tenuto presente che il dato si riferisce ai sinistri gestiti dalle carrozzerie convenzionate con il Gruppo.

Altri dati significativi ricavati dal Laboratorio:

Per i ricambi si registra un incremento del costo medio per singolo ricambio di +0,36%, in riduzione rispetto alle analoghe rilevazioni fatte nello scorso esercizio. Tale dato può trovare una sua spiegazione anche per l’applicazione degli sconti sui ricambi originali concordato con i network di carrozzerie partner di Unipol.

In realtà l’evoluzione dei costi del settore dei “danni materiali”, risente negativamente della mancanza di un tempario di riferimento. La presenza di un simile strumento è indispensabile ai fini della trasparenza del servizio, e non per mere questioni di contenimento dei costi. La possibilità di disporre di tempi di riferimento utilizzati da tutti i soggetti è l’unico strumento per poter rendere confrontabile l’attività svolta e quindi innescare dei processi di reale concorrenzialità.

CID LESIONI

La Convenzione Indennizzo Diretto (CID) dal 1 giugno 2004 era stata estesa anche ai sinistri con danni a persone di gravità limitata, e poteva riguardare sia il conducente del veicolo che le persone trasportate.

Con la cessazione della convenzione CID la gestione dei danni a persone di gravità limitata viene attribuita alla CARD; vengono quindi ridefiniti i limiti di operatività di queste convenzioni.

Per il 2006 rimangono validi requisiti aggiuntivi già noti, ovvero valore del danno non superiore a 15.000 euro per ogni danneggiato ed esistenza di danni anche al veicolo.

DANNO A PERSONA

Il Mercato italiano risente di una anomalia: l’incidenza delle cosiddette microlesioni. Anche nel Gruppo Unipol le lesioni oltre il 9% di invalidità rappresentano solo il 5% circa dei sinistri liquidati sui danni a persona.

I vari interventi normativi che si sono succeduti nel tempo cercando di regolare il fenomeno non hanno però eliminato elementi di indeterminatezza sulla valutazione e la valorizzazione di questi sinistri (in particolare per le spese mediche).

Oltre il 70% delle lesioni riscontrate riguarda la sola distorsione del rachide cervicale (colpo di frusta). Nel resto dell’Europa questa particolare tipologia non raggiunge la percentuale del 30%.

I dati del 2006 su questa particolare tipologia evidenziano che:

I risultati positivi acquisiti in questi anni sono da mettere in relazione con le politiche liquidative rigorose ed attente ad una corretta liquidazione, nonché ai primi risultati di Aurobox ed Unibox.

I sinistri con danni a persona sono il 21,1% del totale (come nel 2005), ma costituiscono la parte più rilevante degli importi pagati.

IL SERVIZIO SERTEL

Sertel è un servizio orientato al cliente con l’obiettivo di semplificare la gestione pratica di un sinistro e ridurre al minimo gli atti a carico dell’assicurato. Sertel si configura come un servizio multicompagnia, in grado di fornire servizi liquidativi alle diverse compagnie del gruppo: Unipol Assicurazioni; Aurora Assicurazioni; Linear e Navale Assicurazioni.

Qualità per Sertel significa semplificare al massimo la pratica di un sinistro. Con una semplice telefonata al numero verde dedicato ad ogni singola Compagnia, Sertel apre il sinistro, permette al danneggiato la scelta della carrozzeria convenzionata a lui più comoda tra le 2.500 collegate e invia tramite SMS (previa autorizzazione del danneggiato) gli aggiornamenti sullo stato del sinistro.

Ognuna delle carrozzerie convenzionate garantisce elevati standard di servizio, riparazioni effettuate a regola d’arte, uso di tecnologia avanzata, trasmissione di documenti e foto del sinistro tra Sertel e carrozzeria per via telematica, servizi aggiuntivi (ad es. l’auto sostitutiva). Il servizio offerto dalle carrozzerie convenzionate viene costantemente monitorato da Sertel.

IL CONTENZIOSO

Uno degli obiettivi fondamentali per il Gruppo rimane il contenimento del contenzioso, da realizzare attraverso la rapidità dell’istruzione del sinistro e il rispetto dei tempi previsti dalla Legge 57/2001. Di converso, il contenzioso rappresenta anche lo strumento necessario in mano alla Compagnia per evitare il pagamento di sinistri a fronte di richieste ritenute eccessive sul versante della quantificazione dei postumi invalidanti e delle speculazioni.