Il mercato assicurativo italiano è influenzato da numerose tendenze evolutive: l’ingresso di compagnie straniere e il progressivo allargamento del mercato europeo, l’aumento delle tariffe RC Auto negli scorsi anni seguito da una progressiva sfiducia dei consumatori, l’incidenza crescente dei prodotti finanziari nell’ambito del ramo Vita, l’avvio della Previdenza integrativa e l’introduzione di nuovi canali commerciali (telefono e internet in particolare).

Queste tendenze hanno portato all’attenzione dei soggetti che regolano il settore assicurativo italiano ed europeo alcuni principi che sono alla base dell’evoluzione normativa degli ultimi anni, che ha cercato di dare risposta ad un’opinione pubblica e a un mercato sempre più attenti alla tutela del consumatore. La normativa di riferimento si è, infatti, concentrata soprattutto su aspetti come la qualificazione professionale e la reputazione dei soggetti coinvolti nel processo di vendita dei prodotti assicurativi, il controllo della rete commerciale da parte delle compagnie dando vita alla recente normativa sul plurimandato, la trasparenza e l’informazione verso i clienti soprattutto per quanto riguarda i prodotti del ramo Vita.

Tutti questi aspetti sono rivolti alla tutela del cliente finale, non solo ribadendo il principio di trasparenza ma anche, e soprattutto, cercando di introdurre un controllo, da parte delle stesse compagnie, sul “come” i prodotti assicurativi sono venduti dai diversi canali commerciali.

L’atteggiamento che ha contraddistinto le ultime tendenze normative ha sempre fatto parte della cultura di Unipol, tanto da costituire uno dei valori cardine delle Compagnie del Gruppo, che praticano una politica tecnico-commerciale fortemente orientata alla trasparenza del servizio e alla soddisfazione del cliente.

Sono costantemente sviluppate azioni che facilitino i contatti tra clienti (sia in forma individuale che collettiva con le Associazioni dei consumatori) e le imprese del Gruppo nelle sue diverse strutture, così come si tende a favorire il confronto e il consolidamento di forme diverse di partecipazione. A tal fine sono dedicate le azioni degli Uffici Reclami, le iniziative dei CRU (Consigli Regionali Unipol) e della Fondazione Cesar, in continuo rapporto con le strutture tecno-commerciali e della rete agenziale.

I prodotti sono corredati da documentazione informativa chiara ed aggiornata rispetto sia alle coperture offerte che alle procedure liquidative e sono continuamente innovati grazie all’ascolto continuo degli assicurati, alla verifica di efficacia e alle indagini sulla soddisfazione dei clienti; essi vengono offerti ai singoli clienti della rete distributiva ma anche – attraverso le convenzioni a condizioni vantaggiose – agli iscritti delle Organizzazioni Socie di Unipol e Associazioni della Società Civile che abbiano specifiche esigenze assicurative.

In questi anni è stato naturale considerare le organizzazioni del mondo del lavoro e della società civile sia nelle fasi preparatorie che di verifica delle convenzioni a tutti gli effetti come rappresentanti degli interessi dei loro iscritti, anche perché dal confronto con queste organizzazioni si promuovono e si concretizzano nuovi prodotti e nuove convenzioni, e si migliora il servizio.

Con il grande sviluppo delle tematiche consumeristiche e con l’avvento e il consolidamento delle Associazioni dei Consumatori, si è reso indispensabile promuovere un dialogo continuato con esse, ed inevitabilmente associarle all’attività di partecipazione e alla vita d’impresa, anche attraverso l’azione di dialogo ed inclusione degli stakeholder promosse dalle azioni di ascolto, di responsabilità sociale e di rendicontazione del Bilancio sociale.

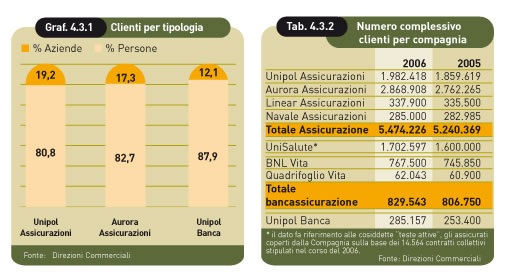

La conoscenza delle diverse tipologie di clienti è estremamente importante e viene continuamente aggiornata e monitorata. I clienti sono classificati secondo la loro categoria di appartenenza: persone o appartenenti al settore delle imprese. La condizione occupazionale dei clienti, se appartenenti alle persone fisiche; se lavoratori dipendenti o persone in condizione professionale (operai, impiegati, dirigenti, pensionati) o l’appartenenza a settori del lavoro autonomo (liberi professionisti, agricoltori, commercianti, artigiani) o clienti che si riferiscono alle categorie delle imprese con i diversi settori merceologici. Altre classificazioni tengono conto delle classi di età, titolo di studio, tipologia di prodotti acquistati e capacità di spesa.

Particolarmente importante per il settore assicurativo è pure la distribuzione territoriale della clientela, sia per analizzare la penetrazione commerciale nei vari territori di riferimento che per adeguare i prodotti e le tariffe alle diverse realtà locali.

La corretta gestione della clientela passa infine anche per la conoscenza del canale distributivo che la clientela ha scelto: per la vendita dei prodotti è necessario conoscere il peso che assumono le agenzie, filiali bancarie, internet, ecc. , al fine di approntare tutte le azioni il più possibile adeguate e coerenti di informazione, fidelizzazione e proposta di nuovi prodotti.

LA SODDISFAZIONE DEI CLIENTI

Le società del Gruppo Unipol impiegano con una certa regolarità gli strumenti e le tecniche di monitoraggio della soddisfazione della clientela, in collaborazione tra di loro o autonomamente per poter indagare con precisione le loro particolari tipologie di clientela.

Nel corso del 2006 è stato dato mandato alla società di ricerche Databank per lo svolgimento di una indagine ad hoc relativa alla customer satisfaction su diversi aspetti del servizio assicurativo fornito alla clientela di Unipol Assicurazioni e Aurora Assicurazioni.

L’indagine ha fornito importanti elementi di riferimento e anche lusinghiere conferme sulla qualità del servizio assicurativo erogato, esaminato in tutti i suoi vari aspetti, sia nella fase puramente commerciale della stipula delle polizze che in quella di liquidazione dei sinistri avvenuti. Per Unipol l’indagine ha fornito elementi di conferma sulle modalità di lavoro delle strutture della Compagnia, così come ha rilevato ulteriori margini di miglioramento. Tra i temi indagati la fidelizzazione verso il proprio agente (che è risultata molto alta), il giudizio sull’installazione delle scatole nere, la disponibilità verso i nuovi canali di vendita, il profilo degli assicurati nelle diverse classi di riferimento.

Sono state rilevate anche le aspettative della clientela verso le nuove modalità di Indennizzo Diretto, recentemente introdotte dalla nuova normativa: circa il 60% degli intervistati la ritiene molto importante, e il 34% abbastanza importante. Molto interessante l’alta soddisfazione dei clienti canalizzati verso le carrozzerie convenzionate.

Sempre la società Databank ha condotto una indagine ad hoc sul segmento di mercato assicurativo delle piccole e medie imprese, allo scopo di rilevare i comportamenti d’acquisto dei clienti e misurare il livello di customer satisfaction; l’indagine ha mostrato che Unipol Assicurazioni ha una capacità di fidelizzazione del 93%, superiore alla media del mercato, e che la soddisfazione della sua clientela è più alta della media per quanto riguarda la relazione con gli agenti e la qualità dei prodotti e servizi offerti. Anche Linear dedica la dovuta attenzione alla soddisfazione e alla fidelizzazione della clientela, come testimoniato dalle periodiche rilevazioni di Databank relative ai clienti del settore RCA (su oltre il 70% del mercato), che la collocano per il 2006 al secondo posto assoluto per soddisfazione della clientela.

Da sottolineare infine la vasta rilevazione periodica a cadenza annuale della customer satisfaction promossa da UniSalute e svolta dalla società DMT. L’indagine effettuata su di un campione rappresentativo di 1.000 assistiti sul servizio reso da UniSalute nel 2006 ha mostrato che ben il 97,4% degli intervistati ha giudicato positivo in generale il servizio di assistenza ricevuto, e quote del tutto analoghe di soddisfazione sono state rilevate per i servizi di call center e per l’operato dei medici consulenti.

Per le strutture sanitarie convenzionate si è registrato un ottimo 69,2% di clienti completamente soddisfatti e un 29,8% di abbastanza soddisfatti, per un indice di soddisfazione complessivo vicino al 99% . Si tratta di risultati che premiano lo sforzo e la cura che la Compagnia del Gruppo specializzata nel ramo Malattia e Assistenza diretta ha profuso in questi anni nell’organizzazione di una rete di servizi e di professionisti di eccellenza.

I RAPPORTI CON LE ASSOCIAZIONI DEI CONSUMATORI

Fin dall’avvento sulla scena nazionale delle Associazioni dei Consumatori all’inizio degli anni ’90, Unipol ha ricercato con esse un confronto continuo, dedicandovi anche strutture organizzative che potessero ricercare un dialogo costruttivo permanente non solo sui temi delle tariffe o su temi contingenti, ma anche allargando i momenti di verifica alla comunicazione, alla qualità del servizio e alle tematiche della previdenza e della sanità integrativa.

D’altronde, Unipol era da tempo abituata a confrontarsi su questi temi con le proprie Organizzazioni Socie, con cui, in quanto rappresentanti del mondo del lavoro dipendente e autonomo e delle PMI, aveva già creato canali di dialogo e strutture allo scopo di verificare periodicamente il servizio e la corrispondenza dei prodotti ai bisogni di sicurezza degli assicurati, al fine di stipulare Convenzioni e studiare nuovi prodotti e condizioni.

Era naturale quindi allargare tali processi a chi nel tempo andava aumentando progressivamente la propria capacità organizzativa e si guadagnava sul campo la legittimità di rappresentare gli interessi dei consumatori, contribuendo così a introdurre anche nel mercato italiano elementi di moderno consumerismo che sono alla base dell’odierno confronto tra le imprese e il mercato.

Per questo Unipol ha favorito il confronto e la collaborazione con le principali Associazioni di consumatori, nel rispetto dei ruoli e delle prerogative di ciascuna delle parti, cosciente della responsabilità reciproca che tocca a tutti nella costruzione di un mercato equo e trasparente.

Il confronto con le Associazioni dei consumatori viene alimentato e consolidato anche ricercando valutazioni e contributi su momenti importanti di vita aziendale, nell’ambito del Bilancio sociale, dei report degli Uffici Reclami, le attività sul territorio dei CRU e le varie pubblicazioni di Unipol e della Fondazione Cesar alle sedi territoriali delle Associazioni.

Gli orientamenti espressi dalle Associazioni dei consumatori sono tenuti in considerazione dalle società del Gruppo, anche in funzione dell’insieme delle attività aziendali nell’ottica del miglioramento della soddisfazione dei clienti.

Nell’attuale fase di cambiamento della normativa e del mercato assicurativo: la RCA, la previdenza integrativa e il plurimandato delle agenzie, l’intermediazione assicurativa, l’aumentata importanza del settore Vita, la evoluzione in atto nel settore bancario e finanziario ripropongono in modo più forte il tema del rapporto tra imprese e consumatori, tra imprese e organizzazioni dei consumatori. Le azioni di riforma strutturale, di innovazione e di maggiore trasparenza del mercato assicurativo e creditizio che ne garantiscano e ne preservino la funzione sociale saranno possibili solo con la consapevolezza e il consenso di tutti i soggetti sociali coinvolti.

Per questo vanno sottolineate l’imprescindibilità e il grande valore del dialogo e del corretto rapporto con le Associazioni dei consumatori.

Nel 2006 la relazione del Gruppo Unipol con le Associazioni dei Consumatori si è sviluppata indirizzando la collaborazione su diversi aspetti: