I PRODOTTI DEL GRUPPO

Unipol è un gruppo assicurativo e bancario integrato. La sua offerta di prodotti e servizi si articola attraverso tre settori: l’assicurativo, la bancassicurazione e il settore bancario.

Il Gruppo Unipol ha raggiunto una dimensione ed una articolazione in grado di coprire tutte le esigenze dei mercati assicurativo e bancario nei quali opera. Ogni Società, in funzione della propria specializzazione, è caratterizzata da una gamma di prodotti offerti in riferimento al proprio target di clientela e canali di vendita, nel quadro della strategia generale del Gruppo.

Unipol Assicurazioni e Aurora Assicurazioni operano principalmente attraverso reti di agenti esclusivi in tutti i rami Danni e Vita, rivolgendosi in modo prevalente ai mercati della famiglia e della piccola e media impresa, mentre le altre Compagnie del Gruppo si caratterizzano per le specializzazioni: Linear nella vendita di polizze Auto sul canale telefonico e Internet, Navale nella distribuzione di polizze tramite il canale degli agenti plurimandatari e piccoli broker, UniSalute nelle coperture malattia e nell’assistenza sanitaria.

Nel settore della bancassicurazione, il Gruppo commercializza i prodotti di Quadrifoglio Vita e BNL Vita, rispettivamente con le reti distributive di Banca Agricola Mantovana (Gruppo Monte Paschi Siena) e BNL Paribas. In ambito bancario, il Gruppo Unipol Banca offre servizi bancari al mercato retail e corporate, Unipol Merchant attua un servizio corporate per il medio termine nel segmento merchant banking e investment, e Unipol Fondi gestisce fondi comuni mobiliari.

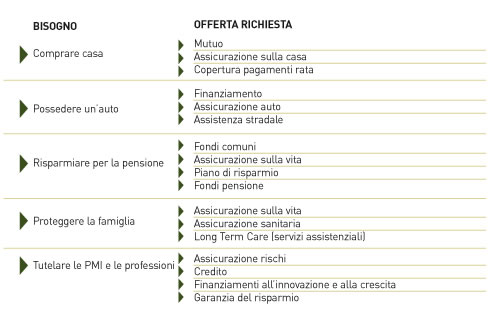

La politica dell’offerta di Gruppo si basa su di una forte sinergia tra i servizi assicurativi e bancari, con l’intento di realizzare una migliore convergenza tra l’insieme dell’offerta di prodotti e i molteplici bisogni della clientela, secondo una logica che possiamo rappresentare con lo schema in pagina.

L’offerta dei prodotti viene studiata e diversificata sulla base di una specifica segmentazione del mercato tra Aziende e Persone. Dalle ulteriori articolazioni di queste due categorie principali si delinea la linea di offerta dei prodotti, le cui caratteristiche rispondono quindi in modo flessibile e personalizzato ai bisogni e alle necessità assicurativo/bancarie dei clienti oltre che alle caratteristiche dei diversi canali distributivi.

La qualità dei prodotti e servizi offerti viene costantemente monitorata attraverso indagini di customer satisfaction e analisi di mercato, i cui esiti vengono utilizzati per migliorare l’offerta e le modalità di rapporto con la clientela.

I prodotti offerti da Unipol sono disegnati in modo da rispondere alle reali esigenze dei consumatori in termini di copertura dei rischi e dei bisogni previdenziali, e per questo sono corredati da una documentazione informativa chiara ed aggiornata, e vengono distribuiti in modo affidabile e trasparente da soggetti qualificati.

Il vero impegno di Unipol è quello di applicare quotidianamente e concretamente i valori aziendali in tutte le attività d’impresa, dallo studio dei prodotti alle fasi assuntiva e liquidativa, cercando di porre particolare attenzione in tutti i processi nei quali il cliente è coinvolto.

Tale approccio deriva dalla considerazione dell’assicurazione quale moderno strumento sociale per la sicurezza e la previdenza delle persone e delle aziende, principio che deriva dai valori fondanti della Compagnia.

La consolidata opportunità di offrire prodotti in convenzione agli iscritti alle Organizzazioni del mondo del lavoro dipendente (CGIL, CISL, UIL), delle piccole imprese e del lavoro autonomo (CNA, Confesercenti, CIA), crea l’occasione per un lavoro di analisi, confronto positivo e condivisione con i gruppi dirigenti di tali organizzazioni mantenendo al centro le esigenze dei vari soggetti destinatari dell’offerta di prodotti assicurativi e bancari.

PRODOTTI VITA

Nel settore Vita accanto ai tradizionali prodotti trovano sempre più spazio quelli a contenuto previdenziale, i prodotti di investimento e gestione del risparmio e quelli per la tutela del reddito familiare.

Da anni le preferenze dei risparmiatori si indirizzano all’acquisto di prodotti di investimento caratterizzati da semplicità, trasparenza, garanzia del capitale e certezza del rendimento. A questi requisiti rispondono i contratti di capitalizzazione a premio unico. Il target più interessante per questi prodotti è rappresentato dai pensionati ai quali si offre la tranquillità di un investimento protetto e di interessanti performance, grazie al fatto che il versamento viene destinato interamente all’investimento non essendo prevista la componente morte.

Nel 2006 Unipol Assicurazioni ha lanciato nuove tariffe legate alla gestione speciale Vitattiva (gestione attiva del capitale, con capitale minimo garantito) il cui ritorno commerciale è stato più che lusinghiero. Aurora Assicurazioni ha curato il lancio dei nuovi prodotti Spicchi Aurora e Frutto Aurora.

Nell’ambito delle index (prodotti legati al rendimento di specifici indici), Unipol ha lanciato Uninvest Energy, Uninvest Innova e Uninvest 2G4, tutti a capitale protetto: il successo di questi prodotti ha richiesto il collocamento di una seconda emissione.

Da sottolineare che le nuove tariffe Vita “temporanee caso morte” (polizze che prevedono la corresponsione di un capitale agli eredi designati in caso di morte dell’assicurato) sono differenziate per sesso e anche per l’abitudine al fumo, garantendo quindi sconti personalizzati.

PRODOTTI DANNI

Nel settore Danni sono sempre più diffusi i prodotti a valenza modulare, capaci di adattarsi alle diverse tipologie di cliente, definiti Multirischio, che garantiscono copertura a diversi tipi di rischio, furto, incendio, responsabilità civile, ecc.. Tali prodotti sono offerti in forme diverse per meglio coprire i bisogni delle famiglie, delle imprese, dei lavoratori.

Il target delle piccole e medie imprese è particolarmente curato con l’obiettivo di garantire una offerta assicurativa studiata su misura per ciascuna impresa, che colga e valorizzi le peculiarità delle diverse realtà aziendali.

Accanto agli ormai consolidati prodotti di Unipol Assicurazioni (Modular, per artigiani e piccole e medie imprese, Sicurezza Esercenti e RC Impresa) quest’anno Aurora Assicurazioni ha lanciato Commercio Aurora, puntando per la sua offerta in direzione delle pmi sul servizio di loss prevention, un processo che incentiva le imprese ad adottare quelle misure atte a conseguire la riduzione del rischio, e a prevenire tutti quegli eventi dannosi che possono pregiudicare l’attività economica e l’ambiente circostante. Per il segmento Persona vale la pena citare i prodotti di Aurora e di UniSalute rivolti agli ultrasessantenni, ovvero Bellaetà Aurora e i due progetti “Solidarietà in Comune” e “Non più soli”.

Navale nel 2006 ha lanciato sul mercato vari nuovi prodotti tra i quali Protezione Impresa, una polizza completa per le piccole e medie imprese con ben 10 differenti sezioni di rischio e Protezione Uffici e Studi, un versatile piano multirischi dedicato ad uffici e studi professionali.

PRODOTTI AUTO

Il ramo Auto merita una specifica menzione: Unipol infatti da tempo ha introdotto una specifica tariffa fortemente personalizzata, per meglio garantire il cliente rispetto alla diversità dei rischi a cui è esposto e nel contempo contenere i costi. Inoltre in questo specifico segmento di mercato le compagnie di Unipol si sono distinte per l’introduzione della scatola nera (Unibox, Aurobox) e per “Tortoragione”, la garanzia di Navale Assicurazioni che in caso di collisione ripara i danni dell’auto dell’ assicurato.

Il sistema può avere grande utilità per il tema della sicurezza stradale, in quanto può indurre un miglioramento del comportamento dei guidatori che si sentono responsabilizzati dall’installazione del dispositivo. Infatti il Giudice di Pace di Viterbo, con la sentenza 2956/06 ha riconosciuto la validità dei dati rilevati dal dispositivo per valutare la dinamica e i danni del sinistro.

Introdotto sul mercato dal maggio 2005, dopo una fase di sperimentazione, il dispositivo elettronico è stato installato sul proprio autoveicolo da oltre 170.000 assicurati di Unipol, Aurora e Navale, raggiungendo, quindi, un pubblico molto ampio.

Superata la fase sperimentale, e visti i lusinghieri risultati, le Compagnie del Gruppo sono impegnate a migliorare ulteriormente le condizioni economiche e gestionali del prodotto: il rinnovo dell’accordo con Metasystem ha come conseguenza immediata l’ulteriore innalzamento dello standard qualitativo offerto agli assicurati e la possibilità di usufruire di ulteriori sconti tariffari e di vantaggi legati all’installazione del dispositivo satellitare, che è offerto a condizioni convenienti anche con 2diCUORE (vedi box a pag.61).

La rilevanza di tale meccanismo per un maggiore controllo e sicurezza stradale è tale che anche l’Isvap e il Ministero delle Attività Produttive hanno deciso di promuovere un progetto attraverso l'utilizzo di dispositivi di posizionamento e controllo della velocità.

La sperimentazione di “Check Box”, questo è il nome del progetto, è partita ad agosto 2006, con l’obiettivo di installare circa 17.000 “scatole nere” sulle autovetture nelle 5 maggiori città italiane (Torino, Milano, Roma, Napoli e Palermo) considerate più a rischio sul fronte delle frodi assicurative, per monitorare la condotta di guida degli automobilisti e ricavarne così dei dati finalizzati alla riduzione dei premi assicurativi. In cambio della disponibilità ad installare il dispositivo, i conducenti vedranno il costo della polizza scendere almeno del 10%.

PRODOTTI BANCARI

Nel corso del 2006 Unipol Banca ha realizzato un’importante revisione della gamma dei mutui ipotecari destinati ai privati denominata GiàCasa, offrendo anche la possibilità di abbinare ai mutui a tasso variabile una formula di copertura contro un possibile futuro aumento dei tassi di interesse.

Una particolare attenzione è stata dedicata alla definizione di prodotti e servizi con valore sociale elevato per offrire alle categorie economicamente meno solide vantaggi veri e tangibili. Il conto corrente GiàGrande e il mutuo AncheTu ne sono una testimonianza concreta.

GiàGrande è il conto corrente, senza alcuna spesa fissa, dedicato ai pensionati che utilizzano la banca per l’accredito della pensione, il pagamento delle utenze, il Bancomat, per gestire i propri investimenti e che sono molto attenti alla semplicità e alla convenienza dei servizi bancari.

AncheTu è il mutuo per l’acquisto della casa, dedicato alle fasce reddituali più deboli, in particolare ai giovani all’inizio dell’attività lavorativa e alle famiglie con basso reddito.

Nell’ambito dello sviluppo dei prodotti telematici è stato ideato un nuovo servizio, completamente gratuito, denominato Corrispondenza On Line, che consente ai clienti di ricevere dalla Banca, tramite il servizio di Internet Banking, la corrispondenza ufficiale (estratto conto, documento di sintesi, …) in formato elettronico.

Un’altra significativa novità del 2006 è costituita da GiàTuo, la nuova linea di credito al consumo, con la quale Unipol Banca ha rafforzato la sua presenza nel comparto dei prestiti personali.

Per i clienti appartenenti al segmento small business è stata completamente rinnovata la linea di conti correnti dedicata ai professionisti e alle piccole e medie imprese. E’ nato così InPista, la cui commercializzazione avrà inizio nel 2007.

Ed infine, con il contributo derivante dalla forza di tutto il Gruppo Unipol, è nato 2diCUORE, la prima vera soluzione integrata banca-assicurazione sul mercato italiano.

È, inoltre, possibile scegliere di rateizzare mensilmente il premio annuo di polizza sul conto corrente (a tasso zero per le polizze emesse entro il 30/06/2007 e successivamente al tasso Euribor a tre mesi).