Il modello di riferimento per la determinazione e distribuzione del Valore aggiunto è quello definito dai “Principi di redazione del Bilancio sociale” emanati dal “Gruppo di studio per il Bilancio sociale”, seppur adattato alle specificità di un Gruppo assicurativo, bancario e finanziario ai nuovi principi contabili internazionali IAS/IFRS.

Inoltre, il Gruppo ha utilizzato per l’identificazione dei contributi erogati alla comunità il modello London Benchmarking Group (LBG). Il modello LBG da un lato consente di poter rendicontare con maggiore puntualità e sistematicità gli interventi effettuati a favore della collettività, dall’altro dovrebbe progressivamente costituire un valido supporto informativo per la definizione delle politiche di erogazione liberale e di sponsorizzazione, da utilizzare in fase di pianificazione e di definizione del budget per le singole aree operative.

Determinazione del valore aggiunto

Il prospetto di determinazione del Valore aggiunto, che rappresenta il collegamento tra Bilancio consolidato e Bilancio sociale, esprime la ricchezza prodotta dal Gruppo nell’esercizio come differenza tra il valore della produzione e i costi relativi alle prestazioni assicurative e bancarie e all’acquisizione di beni e servizi.

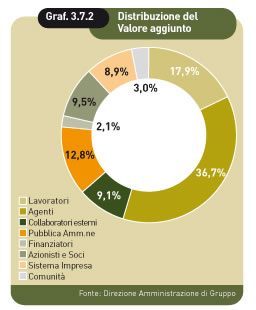

Distribuzione del valore aggiunto

Il prospetto di distribuzione del Valore aggiunto quantifica monetariamente i benefici che il Gruppo apporta ad alcune categorie di stakeholder, consentendo di ottenere una valutazione “oggettiva” dell’impatto sociale delle attività svolte.