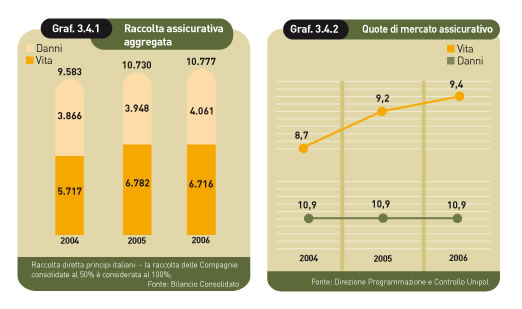

La raccolta complessiva (premi e prodotti di investimento) al 31 dicembre 2006 ammonta a 8.813 milioni di euro, in leggera flessione rispetto all’esercizio precedente (-0,8%). Il comparto Danni registra un incremento del 2,8%, mentre il comparto Vita segna un decremento del 3,7%.

La variazione nella composizione della raccolta Vita è dovuta all’incremento della presenza di significativi rischi assicurativi nei prodotti venduti nel corso del 2006, rispetto al 2005.

Tutta la raccolta dei rami Danni delle compagnie del Gruppo è classificata tra i premi assicurativi, rispondendo ai requisiti richiesti dal principio contabile internazionale IFRS 4 (presenza di significativo rischio assicurativo).

Le polizze emesse sono state sottoscritte quasi interamente in Italia.

La ripartizione della raccolta per ramo di attività, con gli indici di composizione e la variazione rispetto all’esercizio precedente, è esposta nella tabella 3.4.3.

Nella tabella 3.4.4 si riporta, inoltre, la raccolta diretta al 31/12/2006 (premi Danni, premi Vita e prodotti di investimento) relativa ad Unipol Assicurazioni, Aurora Assicurazioni ed alle altre Società controllate, e suddivisa per comparto.

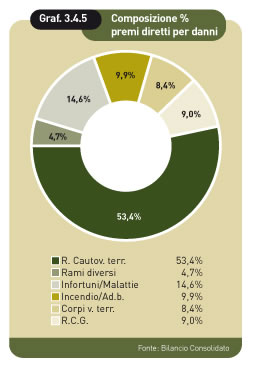

In incremento quasi tutti i rami di attività, anche se con dinamiche diverse: +2,4% il ramo R.C.Auto, +5,6% i rami Infortuni e Malattia, +4,1% il ramo R.C.Generale e +1,6% il ramo Incendio e Altri danni ai beni.

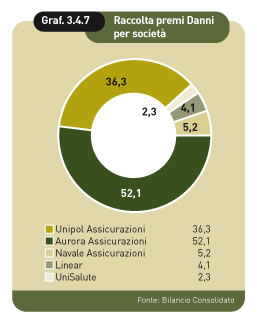

Il settore tradizionale delle compagnie multiramo (Unipol Assicurazioni e Aurora Assicurazioni) ha realizzato premi diretti per 3.591 milioni di euro (+2,9% rispetto al 2005).

I premi del lavoro diretto di Unipol Assicurazioni al 31/12/2006 ammontano a 1.476 milioni di euro, +3,3% rispetto al 2005, di cui +2,7% nel ramo R.C.Auto e +4% negli altri rami. Nel ramo R.C.Auto la crescita dei premi deriva dall’incremento del portafoglio clienti, in particolare dall’acquisizione di importanti “flotte” aziendali. Per gli altri rami si segnala l’incremento del 10% nei rami Infortuni e Malattia dovuto all’acquisizione di importanti contratti collettivi per prestazioni sanitarie integrative o coperture infortuni.

Aurora Assicurazioni ha realizzato, al 31 dicembre 2006, una raccolta premi diretta di 2.115 milioni di euro, con un incremento del 2,6%, sia nei rami auto che negli altri rami. In particolare nel ramo R.C.Auto lo sviluppo verso nuovi clienti è stato realizzato tramite interventi sul prodotto, reso più competitivo. Si è verificato un incremento anche nei rami “Altri Danni ai Beni” (+7,1%), legato alle garanzie complementari Incendio e R.C.G. (+5,1%).

Le compagnie specializzate (Linear, UniSalute e Navale) hanno acquisito premi diretti per 470 milioni di euro (+2,8%).

Linear ha realizzato premi diretti per 165 milioni di euro, con un incremento pari all’1,2%, in linea con la crescita registrata dal mercato assicurativo auto nel suo complesso. La quota di mercato di Linear, nell’ambito delle compagnie dirette, dovrebbe collocarsi attorno al 16%. La raccolta premi del periodo deriva per il 60% dal canale telefonico (99 milioni di euro) e per il restante 40% da quello internet (66 milioni di euro).

UniSalute ha realizzato una raccolta diretta premi di 93 milioni di euro (+14% rispetto al 2005), realizzando un trend di crescita molto più elevato di quello del settore di riferimento. La relativa quota di mercato si è pertanto ulteriormente rafforzata (4,7% circa), mantenendo tuttavia invariata la posizione al quinto posto nella graduatoria di ramo.

La compagnia danni Navale Assicurazioni ha realizzato premi diretti al 31/12/2006 per 212 milioni di euro, sostanzialmente in linea con l’esercizio precedente (-0,2%). Si segnala il proseguimento, iniziato negli esercizi precedenti, dell’attività di riforma del portafoglio con andamento tecnico negativo.

Il combined ratio, calcolato su lavoro diretto e indiretto al netto della riassicurazione è risultato, al 31 dicembre 2006, pari al 94,6% (93,8% al 31/12/2005).

Il combined ratio delle singole società calcolato sul lavoro diretto è illustrato nel grafico 3.4.9.

torna suRAMI VITA e prodotti di investimento

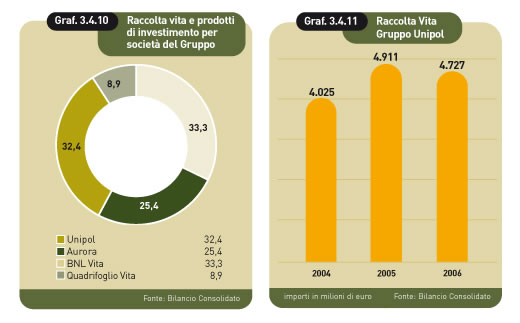

La raccolta Vita al 31 dicembre 2006 ammonta complessivamente a 4.727 milioni di euro, rispetto ai 4.911 milioni al 31/12/2005 (-3,7%).

La raccolta diretta ammonta a 4.723 milioni di euro (-3,8% rispetto al 2005). E’ cresciuto il ramo III – Polizze Index e Unit Linked (+51,5%), mentre sono in calo gli altri rami: -3,4% il ramo I - Polizze tradizionali, -18,5% il ramo V - Polizze di capitalizzazione e -67,8% il ramo VI - Fondi Pensione, relativamente al quale nell’esercizio 2005 era stato registrato un incremento del 343% dovuto all’attivazione del Fondo Cometa (fondo di categoria dei dipendenti del settore metalmeccanico).

Al 31 dicembre 2006 i premi diretti Vita ammontano a 4.695 milioni di euro, mentre i prodotti di investimento ammontano a 28 milioni di euro.

Le compagnie tradizionali multiramo (Unipol Assicurazioni, Aurora Assicurazioni) e Navale Vita hanno realizzato una raccolta diretta Vita per 2.730 milioni di euro, con un decremento del 10% rispetto al 2005, di cui:

Nel 2006 Unipol Assicurazioni ha realizzato una raccolta diretta Vita per 1.529 milioni di euro, in flessione del 13,1% rispetto all’esercizio precedente, riconducibile ai rami I – Polizze tradizionali (-11%), V – Polizze di capitalizzazione (-8%) e VI – Fondi pensione (-68,4%). La raccolta relativa ai Fondi pensione nel 2005 aveva beneficiato dell’emissione del contratto del Fondo Pensione Cometa per 179 milioni di euro, non replicabile nell’esercizio 2006. Non sono, inoltre, state rinnovate alcune polizze di capitalizzazione a basso rendimento. In incremento è, invece, il ramo III - Polizze Unit e Index Linked (+34,9%).

Al 31 dicembre 2006 la produzione di polizze Vita intermediata dagli sportelli bancari di Unipol Banca è stata di 180 milioni di euro (179 milioni al 31/12/2005).

La raccolta diretta Vita di Unipol Assicurazioni è composta da 1.518 milioni di euro di premi assicurativi (1.717 milioni nel 2005) e 11 milioni di euro di prodotti di investimento (43 milioni nel 2005).

Aurora Assicurazioni ha realizzato una raccolta diretta Vita per 1.200 milioni di euro (-5,6% rispetto al 2005), di cui:

In crescita i rami I – Polizze tradizionali (+17%) e III - Polizze Unit e Index Linked (+59,1%), mentre è in flessione il V – Polizze di capitalizzazione (-31,7%). Poco significativa la raccolta relativa al ramo VI – Fondi pensione.

La raccolta proveniente dal canale bancario (sportelli della ex Reti Bancarie, ora incorporata in Banca Popolare Italiana) ammonta a 220 milioni di euro (153 milioni al 31/12/2005).

Le società di bancassicurazione (BNL Vita e Quadrifoglio Vita), partecipate al 50%, hanno realizzato una raccolta complessiva di 3.986 milioni di euro, con un incremento del 6,3% rispetto al 2005. La quota di competenza del Gruppo, secondo il consolidamento proporzionale, ammonta a 1.993 milioni di euro.

BNL Vita ha realizzato una raccolta diretta pari a 3.148 milioni di euro (+4,6% sul 2005), di cui il 50% di competenza del Gruppo per 1.574 milioni di euro. In incremento il ramo III - Polizze Unit e Index Linked (+57%), mentre sono in flessione i rami I – Polizze tradizionali (-23,7%) e V – Polizze di capitalizzazione (-30,4%). I prodotti di investimento, tutti di ramo III, ammontano a 3 milioni di euro (1.109 milioni al 31/12/2005); la variazione rispetto al 2005 è riconducibile alla presenza di un maggiore rischio assicurativo nei nuovi prodotti venduti.

Quadrifoglio Vita al 31 dicembre 2006 ha realizzato una raccolta diretta per 838 milioni di euro, con un incremento del 13,1% rispetto al 2005, di cui il 50% di competenza del Gruppo per 419 milioni di euro. Si rilevano, in particolare, gli incrementi nei rami I – Polizze tradizionali (+23,2%) e III – Polizze Unit e Index Linked (+18,5%). In leggera flessione il ramo V - Polizze di capitalizzazione (-4,9%).

I prodotti di investimento, tutti di ramo III, ammontano a 11 milioni di euro (74 milioni nel 2005).

torna suFONDI PENSIONE DI GRUPPO

Il panorama sociale ed economico italiano è sottoposto a notevoli cambiamenti: la disoccupazione giovanile e la crescita demografica, unite all’aumento dell’età media e dell’aspettativa di vita, hanno fortemente modificato i rapporti fra lavoratori occupati, disoccupati e pensionati.

Conseguenza è la crescita sostanziale della spesa sociale che penalizza fortemente l’Italia nel confronto con gli altri paesi dell’Unione Europea. Dopo anni di discussione, anche in Italia si afferma il tema della previdenza complementare, volta ad alleggerire un sistema previdenziale pubblico ormai indebolito.

Per il singolo lavoratore oggi è importante affiancare la previdenza pubblica con una pensione complementare, perché il sistema pensionistico basato sul calcolo retributivo è in fase di graduale superamento e quindi non sarà più garantita una pensione alle condizioni attuali. Gradualmente si passa al sistema contributivo, che prevede che la pensione erogata corrisponda ai contributi previdenziali effettivamente versati. La pensione integrativa permetterà di colmare la riduzione del nuovo trattamento.

Il decreto legislativo n.252 del 5 dicembre 2005 ha modificato e sostituito la precedente disciplina in tema di previdenza complementare. Successivamente con la Legge Finanziaria 2007, oltre ad anticipare al 1 gennaio 2007 l’entrata in vigore della disciplina, il legislatore ha voluto introdurre alcune importanti novità nel sistema previdenziale, quali:

Allo stato attuale si evidenzia che complessivamente, nel settore privato, il sistema dei Fondi Pensione è quasi a regime, mentre il settore pubblico continua ad essere ancora in ritardo sui temi della previdenza complementare, anche se Governo e parti sociali hanno dichiarato che sono impegnati a colmare presto questo divario nei prossimi mesi.

Il settore dei Fondi Pensione si suddivide fra fondi negoziali e fondi aperti: l’intero settore ha registrato, nel 2006, un trend di crescita modesto sia in termini di nuove adesioni sia di flussi contributivi (circa del 4% su base annua); più sostenuta è stata la crescita dei patrimoni, influenzata più che altro dal positivo andamento dei mercati finanziari.

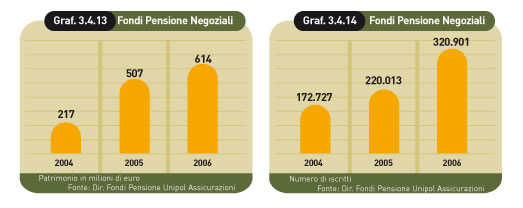

Unipol vanta una consolidata tradizione nel comparto dei fondi di previdenza negoziali (frutto di accordi tra sindacati e aziende). Come numero di mandati – 15 sui 43 fondi collettivi che risultavano autorizzati dalla Covip al 30 giugno del 2006 – Unipol detiene una posizione di leadership in Italia.

Nel corso del 2006 Unipol si è aggiudicata i rinnovi per i mandati di gestione del Fondo Pensione Previcooper (fondo pensione cooperative di distribuzione) e del Fondo Pensione BAM (Banca Agricola Mantovana).

Sul versante dell’aggiudicazione di nuovi incarichi di gestione, ha avuto esito positivo la gara per la gestione del mandato per il Fondo Pensione Prevedi (settore edile) e per il comparto garantito di FondoPoste (Fondo Pensione di Poste Italiane) la cui gestione sarà avviata nel corso del 2007. Nel corso dell’anno è stata attivata la gestione finanziaria del fondo pensione Filcoop (settore cooperative agricole).

Prosegue regolarmente la gestione degli altri Fondi Pensione già in portafoglio; i patrimoni in gestione al 31/12/2006 sono pari a 614 milioni di euro.

I primi mesi del 2007 sono stati caratterizzati dalla partecipazione a numerose gare per l’affidamento in gestione dei comparti con garanzia.

Il dato relativo agli iscritti ai Fondi Pensione Negoziali rappresenta la platea complessiva degli aderenti ai vari Fondi Pensione di categoria, per i quali Unipol gestisce il patrimonio. È comunque opportuno segnalare che si tratta di dati disomogenei in quanto in alcuni casi Unipol gestisce l’intero patrimonio insieme ad altri gestori, in altri casi gestisce autonomamente solo una o alcune delle linee di investimento proprie del Fondo in gestione.

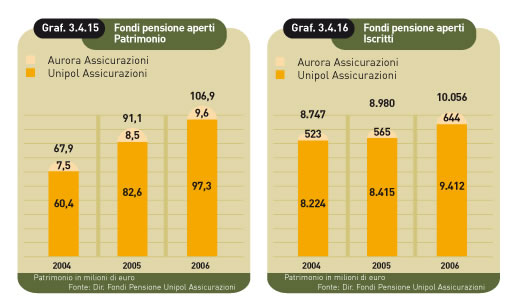

Il mercato dei fondi aperti ha registrato, a livello di Gruppo, un andamento positivo nelle adesioni e nei flussi contributivi (+12%) e una più significativa crescita dei patrimoni (+17%), fortemente influenzata dal positivo andamento dei mercati finanziari.

Nel settore dei fondi pensione aperti, al 31/12/2006 i patrimoni dei tre fondi di Unipol Assicurazioni e del fondo di Aurora Assicurazioni hanno raggiunto un ammontare complessivo di 106,9 milioni di euro e oltre 10.000 iscritti.

I risultati più consistenti sono stati conseguiti sul versante dei piani pensionistici collettivi, realizzati attraverso convenzioni stipulate con aziende escluse dall’ambito dei fondi pensione negoziali.

Complessivamente, Unipol è riuscita a mantenere la propria quota di mercato, confermandosi ai primi posti del mercato, in particolare tra gli assicuratori.

La gamma dei fondi aperti Unipol Assicurazioni oggi prevede:

La Linea Etica merita una nota particolare. Questa linea, che spicca nel panorama dei Fondi Pensione Aperti, è stata costruita nell’ottica di realizzare un equilibrio armonico tra la logica sociale e la logica economica. Seleziona titoli di società, enti ed organismi che rispondono a “criteri socialmente responsabili” ossia che, nello svolgimento della loro attività, tengono presenti i valori umani nell’ambito del lavoro, della salute, del rispetto dei diritti, della pace e della tutela dell'ambiente.

La linea Etica ha un obiettivo di incremento apprezzabile nel lungo termine e presenta un profilo di rischio medio-alto, è orientata verso l'acquisizione equilibrata sia di titoli obbligazionari che azionari, con preferenza per i titoli di emittenti appartenenti all'area Euro. I titoli azionari non possono superare il 60% del valore del portafoglio.

Il fondo pensione aperto Aurora Previdenza ha proseguito nell’anno 2006 l’attività di raccolta iniziata nel luglio 1999, raccolta orientata prevalentemente alle adesioni individuali di lavoratori autonomi e professionisti. Il fondo si articola in 4 diverse linee di investimento che si differenziano per la composizione del portafoglio titoli: una Linea Internazionale Conservativa, una Linea Internazionale Bilanciata, una Linea internazionale Dinamica, una Linea Rendimento garantito che merita una particolare menzione in quanto offre all’aderente la certezza di un rendimento minimo a scadenza del 2,5%.

Le unità Fondi Pensione hanno dedicato la propria attività alla gestione dei rapporti con le strutture sindacali e le aziende e, attraverso assemblee, seminari, gruppi di lavoro, incontri collettivi ed individuali, hanno fornito supporto ai lavoratori e ai loro rappresentanti, sia durante la fase di adesione ai Fondi Pensione Unipol e Aurora, sia nella verifica delle varie fasi della gestione.

Il settore bancario, costituito dal Gruppo Unipol Banca, registra nell’esercizio 2006 importanti livelli di crescita delle proprie attività, tra le quali continuano a prevalere le masse gestite dalla capogruppo Unipol Banca.

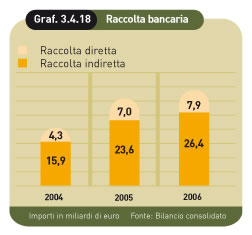

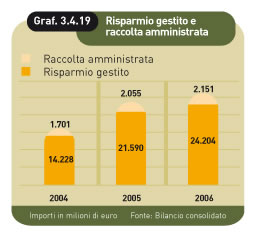

In particolare si evidenzia lo sviluppo della raccolta diretta da clientela che, al 31 dicembre 2006, ha raggiunto 7,9 miliardi di euro realizzando un incremento rispetto al 2005 del 13,9%. La raccolta indiretta si è attestata a 26,4 miliardi di euro (+11,8%), ed è costituita per 24,2 miliardi di euro da raccolta amministrata e per 2,2 miliardi di euro da raccolta gestita.

In crescita risultano gli impieghi nei confronti della clientela che, al 31 dicembre 2006, ammontano a 6.657 milioni di euro, incrementandosi di oltre 1 miliardo di euro rispetto al 2005 (+20,9%).

L’attività di erogazione dei finanziamenti è rivolta in particolare alle aziende di medio-piccole dimensioni ed al settore delle famiglie per quanto riguarda l’attività di Unipol Banca, mentre si rivolge ad aziende di dimensioni più importanti e per finanziamenti destinati principalmente ad investimenti industriali, per quanto riguarda Unipol Merchant.

La sempre più attenta politica del credito ha consentito, nonostante una congiuntura ancora problematica, di mantenere una contenuta incidenza delle sofferenze nette sul totale degli impieghi, attestatasi allo 0,62%, ben al di sotto del dato medio del sistema (1,36%).

L’esercizio 2006 chiude con un utile ante imposte di 55 milioni di euro (6,4 milioni nel 2005).

Il margine di interesse ammonta, al 31 dicembre 2006, a 168 milioni di euro, registrando un significativo incremento del 32,9%, dovuto all’allargamento della forbice tra tassi attivi e tassi passivi e all’importante incremento delle masse gestite, sia di raccolta che di impiego. Il margine di intermediazione ha raggiunto 254 milioni di euro, realizzando un incremento del 26,3% rispetto al corrispondente periodo dell’anno 2005.

I costi operativi ammontano a 175 milioni di euro, con un incremento del 6,8%. Il rapporto cost/income (costi operativi su margine di intermediazione) si è ridotto di 12,6 punti percentuali, portandosi al 69% e mostrando un significativo trend per allinearsi alle migliori performance del settore.